“올해가 실적 더 좋다”… 오리온 담는 외국인

저평가된 오리온이 올해 최대 실적을 경신하며 높은 성장세를 이어갈 것이라는 분석이다. 외국인 투자자도 저점 매수에 나서며 선점하는 모습이다.

26일 한국거래소에 따르면 오리온 주가는 이달 들어 1.53% 올랐다. 이 기간 코스피지수 하락률(0.06%)보다는 선방했지만 상승률이 높은 수준은 아니다. 오리온은 지난달에는 2.73% 떨어지면서 연초 랠리에 편승하지 못했다.

횡보세가 계속되고 있지만 오리온을 바라보는 시장의 시선은 밝다. 지난해에 이어 호실적이 예상되는 데다 중국, 러시아 등 해외 시장에서 순항하면서 성장률이 견고할 것이란 설명이다.

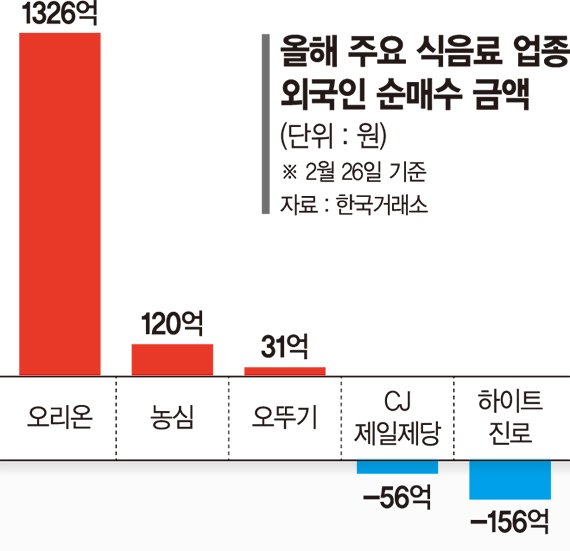

외국인 투자자도 오리온을 적극적으로 담고 있다. 올해 들어 외국인은 오리온 주식을 1326억원어치 사들였다. 이 기간 코스피시장의 음식료 업종에서 순매수 1위다. 코스피시장 전체로 따져도 12위를 차지하는 등 매수 규모가 만만치 않다.

실적 개선을 노린 저가 매수세가 유입되고 있는 것으로 판단된다. 금융정보업체 에프앤가이드에 따르면 올해 오리온의 매출액과 영업이익은 각각 3조472억원, 5079억원으로 예상된다. 사상 최대 실적을 달성했던 지난해보다 각각 6.05%, 8.84% 늘어난 수준이다. 그럼에도 12개월 선행 주가수익비율(PER)은 13.59배로 저평가됐다는 진단이다.

조상훈 신한투자증권 연구원은 “현재 밸류에이션은 지나치게 저평가 국면”이라며 “올해 중국 제로코로나가 마무리 단계에 접어들면서 내수 소비 경기가 점진적으로 회복되고 실적도 빠르게 개선될 것”이라고 평가했다.

경기 침체로 소비 둔화에 대한 우려가 높지만 높은 해외 수요로 판매량도 유지할 수 있을 것으로 기대된다. 장지혜 DS투자증권 연구원은 “필수소비재라고 하나 계속된 가격인상과 소비여력 감소 속에 판매량이 지속될 수 있을지에 대한 우려가 있다”며 “오리온은 견조한 해외 수요와 생산능력(CAPA) 증설을 통해 성장을 이어갈 수 있는 업체로 관심을 가질 필요가 있다”고 말했다.

이경신 하이투자증권 연구원은 “중국 소비 개선세와 한국, 베트남, 러시아에 대한 지배력이 커지면서 영업이익의 성장세가 두드러진다”며 “향후 주가 흐름은 추가 성장에 대한 관심을 반영할 것”이라고 내다봤다.

원가 부담이 줄어든 점도 긍정적이다. 국내 음식료 업종의 매출원가에서 큰 비중을 차지하는 국제 곡물가격이 안정세로 접어들면서 수익성이 개선될 수 있다는 설명이다.